銀行聯徵 vs. 融資聯徵 (CCIS),有什麼不一樣?

2026-04-07

很多人以為只要銀行信用不好,全台灣就借不到錢了。其實,台灣的借貸體系分為「銀行體系」與「融資體系」,兩者參考的數據庫完全不同!

1. 銀行聯徵 (JCIC):金融體系的「生死簿」

- 主辦單位: 財團法人金融聯合徵信中心。

- 查詢對象: 全台所有銀行、信用卡公司、壽險公司。

- 紀錄內容: 信用卡費是否遲繳、負債比 (DBR 22倍)、是否有協商紀錄、聯徵查詢次數。

- 嚴格度: 極高。只要有一點瑕疵,銀行大門通常就會關上。

2. 融資版聯徵 (CCIS):融資公司的「信用指南」

- 全稱: 中華徵信所 (CCIS) 或是各大融資公司(如中租、裕融、和潤)內部的報送系統。

- 查詢對象: 主要為民間大型融資公司、租賃公司。

- 紀錄內容: 偏重於「動產融資」紀錄。例如:你是否有機車貸款、汽車貸款的分期紀錄,以及是否有跟其他融資公司往來的繳款表現。

- 嚴格度: 較具彈性。即使你在銀行端因為負債比過高或信用小白被拒,只要在融資體系繳款正常,依然有機會過件。

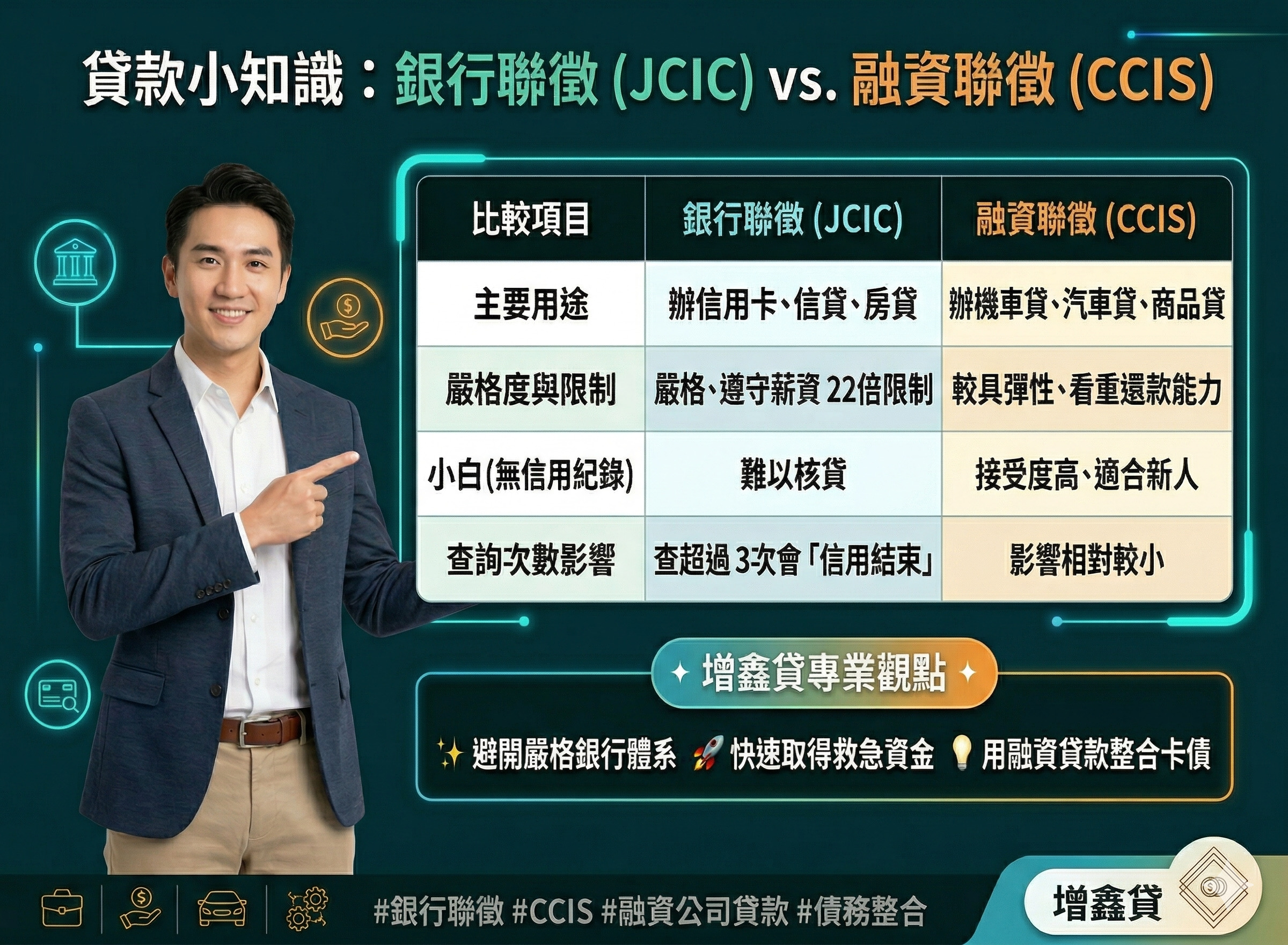

3. 兩者的核心差異表

| 比較項目 | 銀行聯徵 (JCIC) | 融資聯徵 (CCIS) |

| 主要用途 | 辦信用卡、信貸、房貸 | 辦機車貸、汽車貸、商品貸 |

| 負債比限制 | 嚴格遵守薪資 22 倍限制 | 審核較寬鬆,看重還款能力 |

| 小白(無信用紀錄) | 難以核貸 | 接受度高,適合社會新人 |

| 查詢影響 | 查超過 3 次就會「信用結凍」 | 查詢次數影響相對較小 |

4. 如何利用兩者的差異?

如果您因為銀行聯徵次數過多、或是信用卡循環利息太高被銀行退件,這並不代表您的信用破產。

我們會根據您的狀況,避開嚴格的 JCIC 銀行體系,轉向審核較為人性化的 CCIS 融資體系。

透過機車貸款、汽車貸款或是手機貸款,幫您在不驚動銀行聯徵的情況下,快速取得救急資金,甚至用融資貸款來償還高息卡債,達到實質上的「債務整合」。

#銀行聯徵 #CCIS #中華徵信所 #信用瑕疵貸款 #融資公司貸款

*因當事人個資法原因,背景圖使用AI網路圖像生成代替