金融小常識

銀行不貸,我該怎麼辦?認識合法的「第二管道」資金救急

「明明有薪轉、有勞保,為什麼銀行還是不借我?」 這是許多客戶來到 增鑫貸 時最常問的問題。其實銀行審核非常僵化,只要你近期聯徵查詢超過 3 次、信用卡循環比例過高,或是負債超過薪

愛車不只是負產產!3 分鐘學會如何讓「機車/汽車」變成你的應急金庫

一、 常識翻轉:你的車,其實是一張「會跑的支票」 大多數人買車後只想到加油、保養、折舊。但在貸款專家的眼中,車子具備了「流動性高」與「鑑價容易」的特性。 信用貸款: 銀

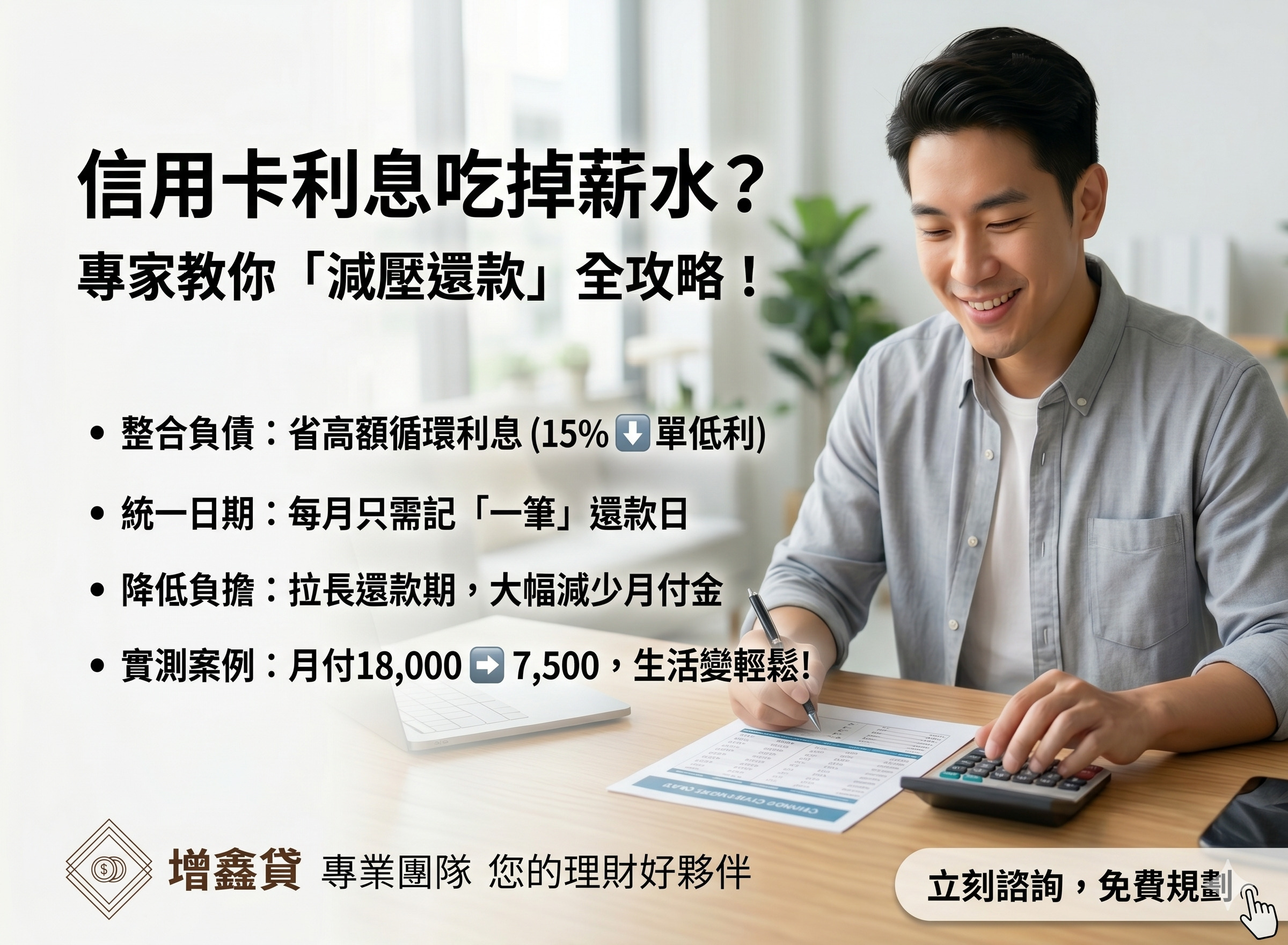

信用卡利息吃掉薪水?專家教你 3 招「減壓還款」全攻略!

一、 你是不是也陷入了「薪水小偷」的陷阱? 這部分用生活化的情境開頭,引起共鳴: 情境 A: 薪水才剛入帳,繳完幾張信用卡的「最低應繳」就沒了。 情境 B: 身上同時有機車貸、

信用小白貸款難?別怕!增鑫貸帶你掌握通關密碼

什麼是「信用小白」? 簡單來說,就是您在金融聯合徵信中心(JCIC)裡是一張白紙。因為從未辦過信用卡、沒跟銀行借過錢,銀行無法從過往紀錄判斷您的還款信用。對銀行來說,「沒紀錄」

常見的貸款名詞你了解多少?

照會 銀行在審核案件時,為了確認是否為當事人親自申請之案件,會去查證有無欺瞞、不實等狀況發生,會電話聯繫給當事人詢問相關資訊,例如:基本資料、資金用途、工作內容…等問

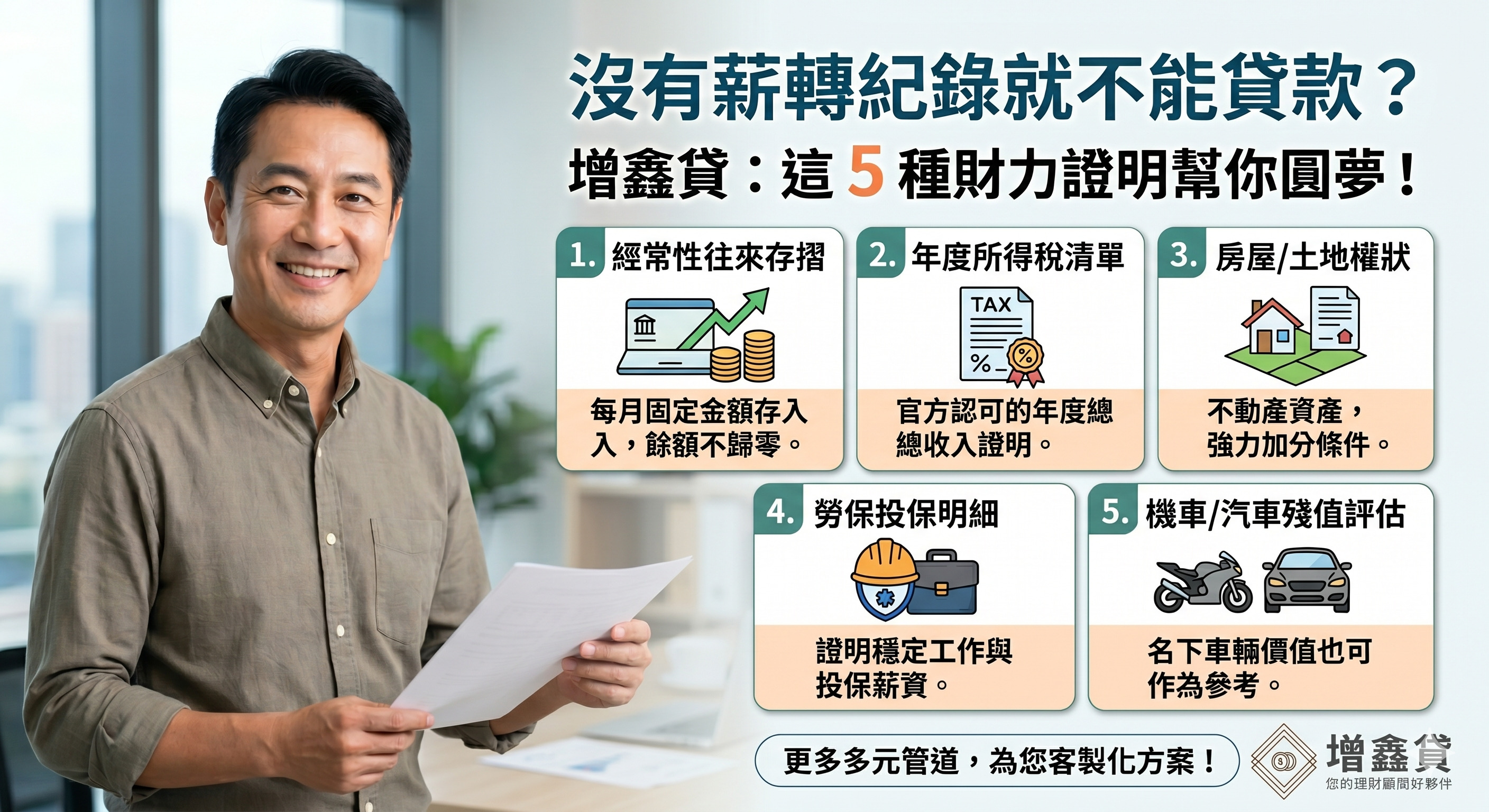

沒有薪轉紀錄就不能貸款?這 5 種「財力證明」銀行沒告訴你!

申請貸款時,銀行最常問的一句話就是:「請提供財力證明。」但如果你是領現族、外送員,或是剛入伍還沒拿到薪轉存摺的弟兄,該怎麼辦? 1. 什麼是財力證明? 財力證明是告訴貸款機

分別共有 vs. 公同共有,一字之差,貸款難度差很大!

在不動產權狀上,如果持有者不只一人,通常會出現這兩種形式。了解它們的差異,才能知道你的財產能不能變現週轉。 1. 分別共有(最常見):各人有各人的份 定義: 每位共有人都有

土地貸款好難辦?看懂這 4 點,讓你的土地變黃金!

擁有土地卻借不到錢?土地貸款(Land Loan)與房屋貸款最大的不同在於,銀行非常看重土地的「開發潛力」與「流動性」。如果你的土地位於偏遠地區或是特定地目,銀行往往會直接婉拒。 1.

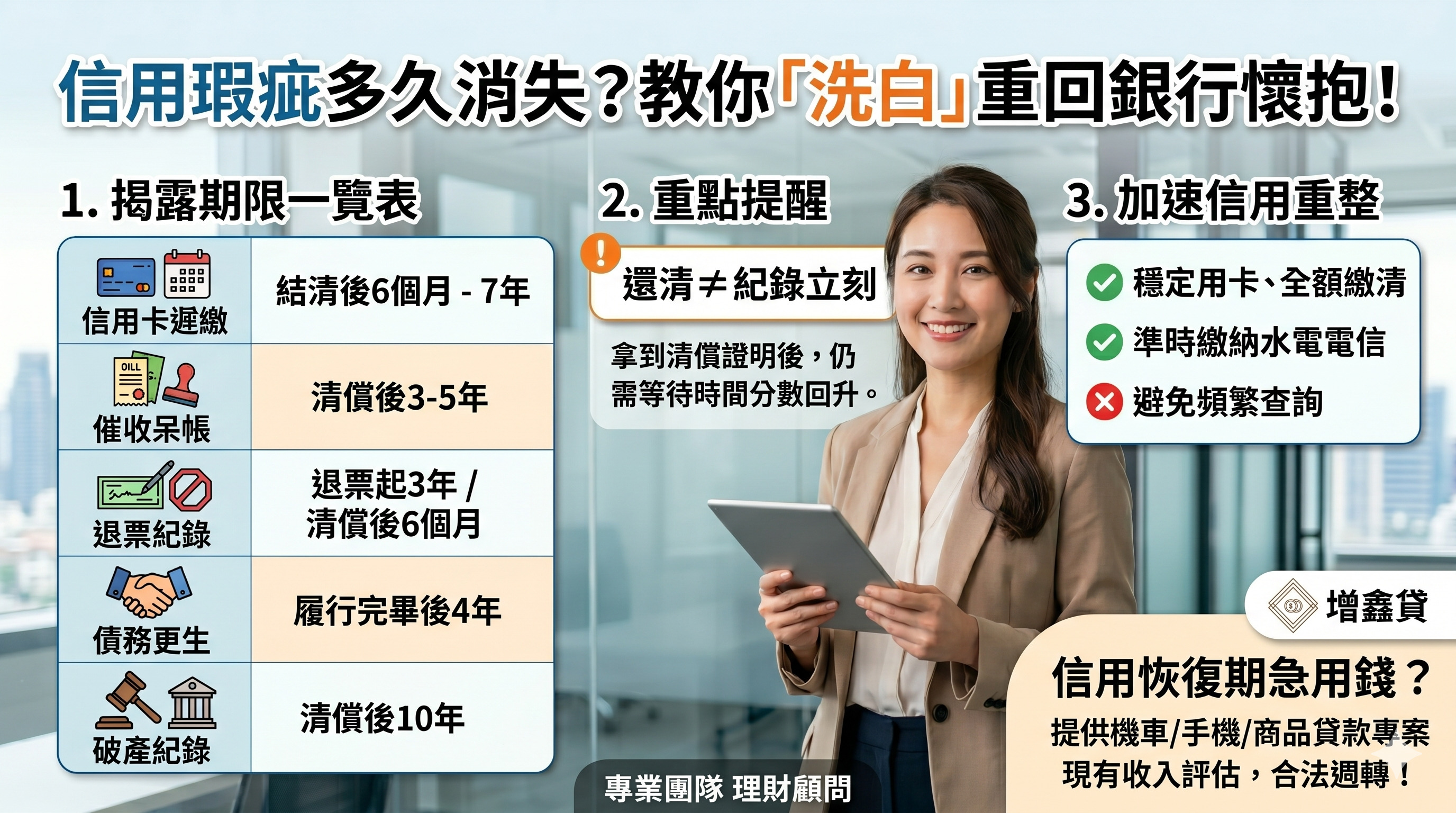

信用不良紀錄多久會消失?教你如何「洗白」重回銀行懷抱!

很多客戶問:「我以前信用卡遲繳過,難道這輩子都不能跟銀行借錢了嗎?」答案是:不會! 信用紀錄是有「揭露期限」的。只要時間一到,紀錄就會塗銷,但前提是你必須知道各類瑕疵的「

房貸水很深?買房、週轉必看的核心指標!

利率結構: 固定利率和浮動利率:借款人可以選擇固定利率貸款或浮動利率貸款。固定利率在貸款期間內保持不變,而浮動利率可能會隨市場變化而調整。 利率種類:借款人還應該了解

債務協商繳完,信用「恢復期」要等多久?

很多債務人在辛苦繳完協商款項後,以為隔天就能辦信用卡或房貸,其實不然。根據聯徵中心的規範,信用恢復需要一段「註記期限」。 銀行債務協商的完成時間因個人情況而異,取決於以

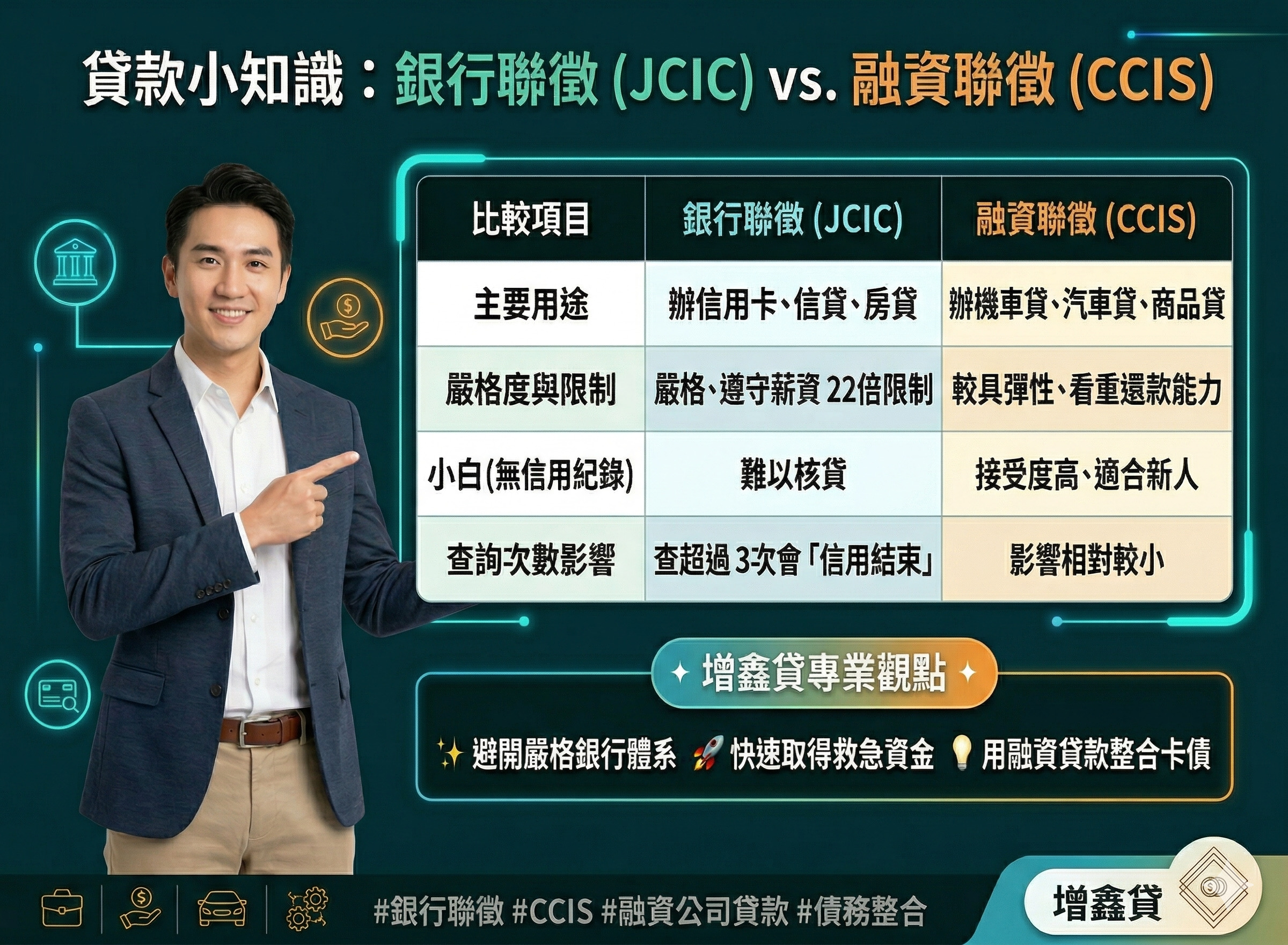

銀行聯徵 vs. 融資聯徵 (CCIS),有什麼不一樣?

很多人以為只要銀行信用不好,全台灣就借不到錢了。其實,台灣的借貸體系分為「銀行體系」與「融資體系」,兩者參考的數據庫完全不同! 1. 銀行聯徵 (JCIC):金融體系的「生死簿」

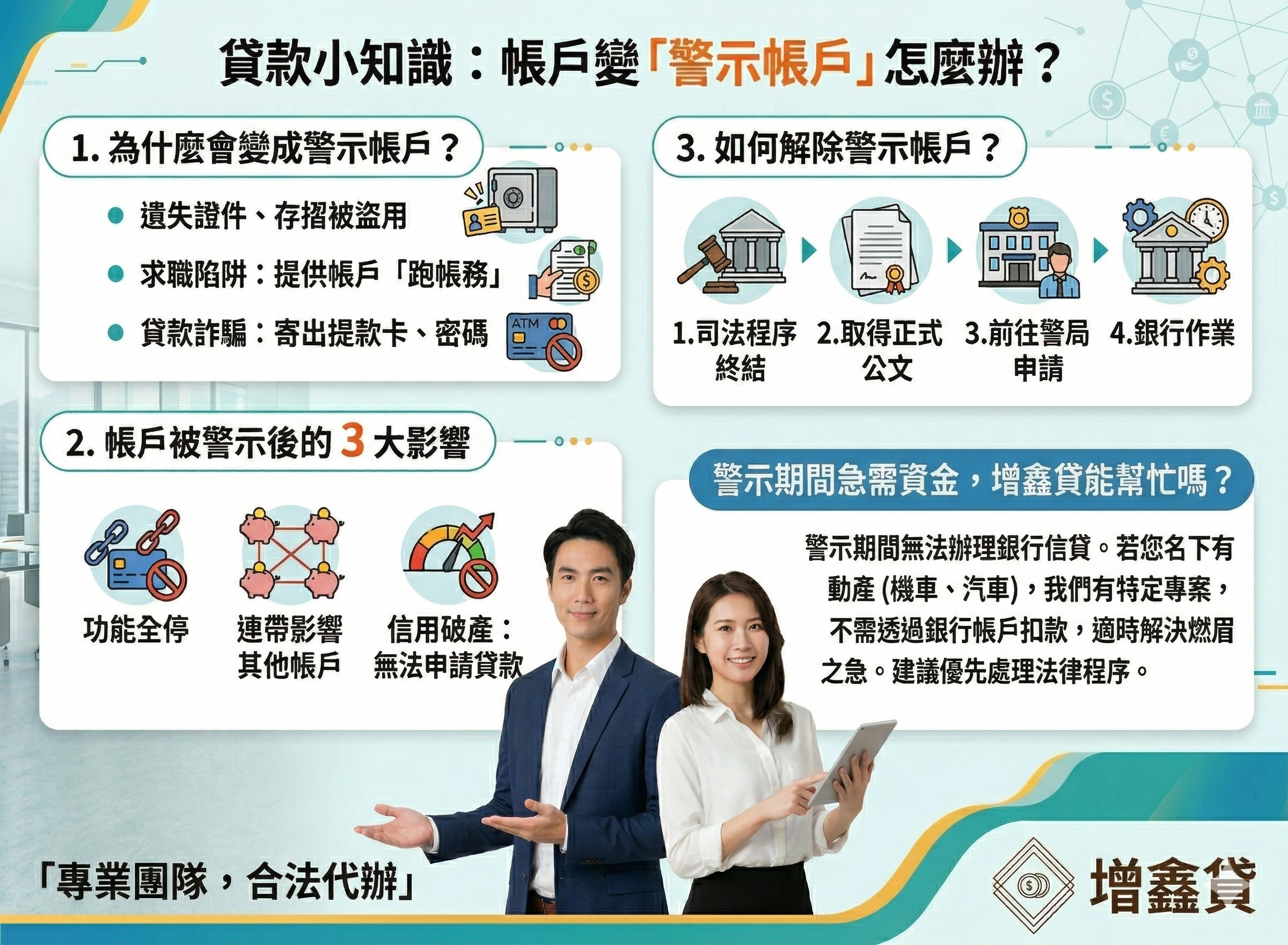

帳戶變「警示帳戶」怎麼辦?

發現銀行帳戶突然無法提款、轉帳,甚至連薪水都進不來?這可能是你的帳戶被列為「警示帳戶」了。這對個人的信用與生活影響極大,一定要冷靜處理。 1. 為什麼會變成警示帳戶? 通常

了解銀行信用聯徵JCIC:用途是什麼?什麼是聯徵查詢?

銀行信用聯徵的定義: 銀行信用聯徵(Joint Credit Information Center, JCIC)是台灣金融機構與銀行業者及信用合作社共同建立和運作的信用資訊共享系統。它收集和管理

志願役官兵辦理貸款,除了看軍階還看什麼?

身為國軍弟兄,雖然擁有穩定的薪資結構,但銀行審核軍人貸款時,還有幾個隱形門檻: 役期剩餘時間: 銀行通常要求剩下的役期要大於貸款還款年限,或者至少還有 1 年以上的役期。