明明有薪轉卻被銀行退件?掌握 3 大關鍵評估因素,教你如何利用「薪轉貸款」成功周轉!

2026-04-13

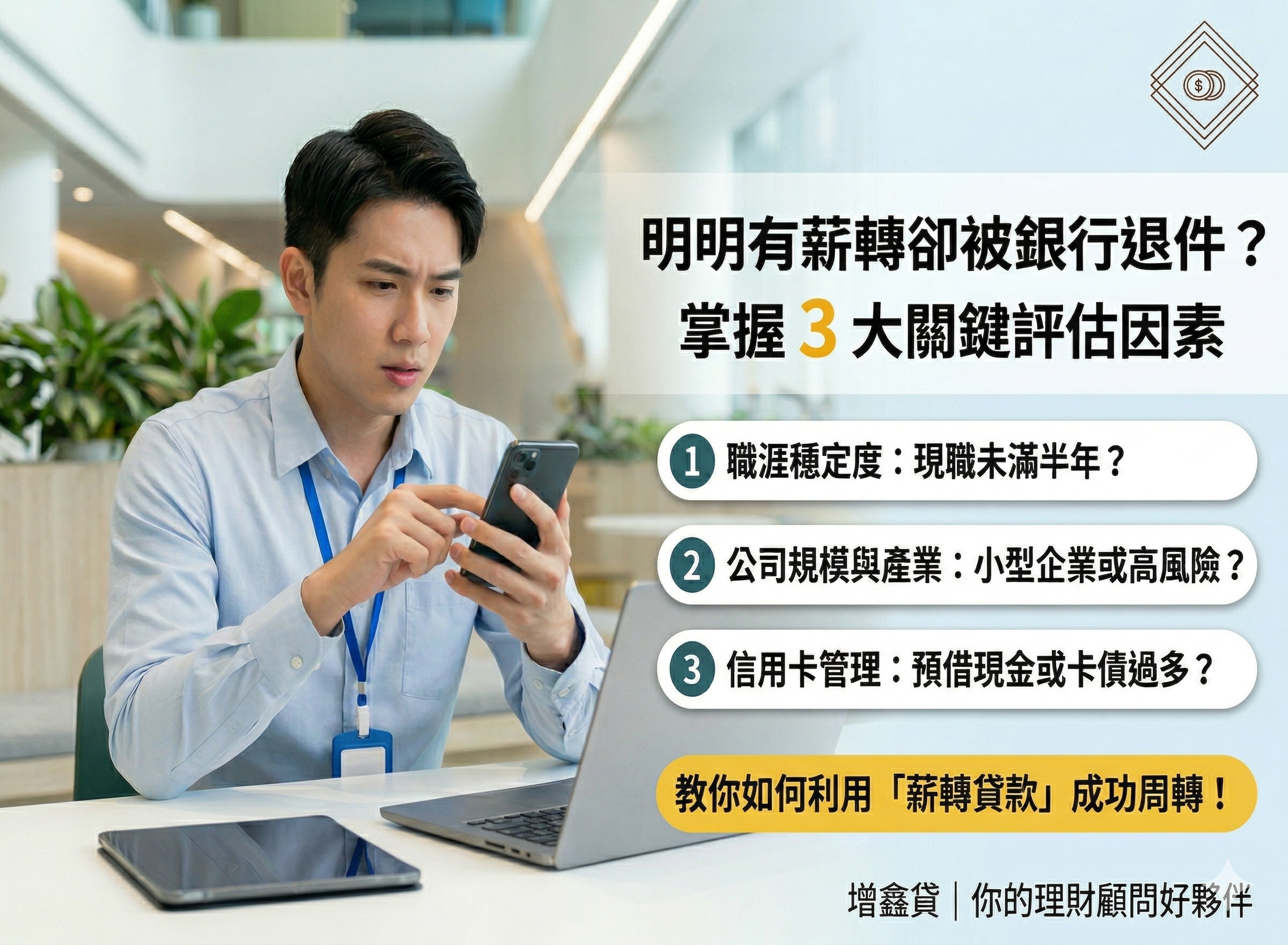

「我有穩定的工作,每個月薪水準時入帳,為什麼申請貸款還是被銀行拒絕?」這是許多上班族最不解的困擾。在銀行的審核邏輯中,「有薪轉」只是基本門檻,並不代表「一定過件」。

除了收入數字,銀行後台還有一套複雜的評分機制。今天我們就來揭開這些隱藏的退件原因,並教您如何優化自身條件,順利取得資金!

一、 銀行不告訴你的 3 個退件潛規則

即便你有薪轉證明,若符合以下任何一項,極容易被列為拒絕往來戶:

- 入職時間太短(現職未滿半年):銀行非常看重職業穩定性。若目前工作未滿 6 個月,銀行會認為您的還款能力尚不穩定,即便薪水再高也可能退件。

- 公司規模與產業類別:若您任職於百大企業或公家機關,過件率極高;但若是在小型工作室、傳產業,或屬於高風險產業(如營造業、博弈、特種行業),銀行審核會變得異常嚴苛。

- 信用卡預借現金或分期過多:只要近一年內有「預借現金」紀錄,或信用卡額度長年處於高循環狀態,銀行會判定您的財務缺口過大,風險極高。

二、 除了薪轉,影響過件的「隱形關鍵因素」

想要提高貸款成功率,您必須注意以下這些被忽略的細節:

- 勞保投保薪資的真實性:銀行不只看存摺入帳,還會比對勞保投保金額。若您的公司以多報少,或僅投保在工會,審核額度將大打折扣。

- 聯徵查詢的「連鎖效應」:千萬不要因為一家退件就急著送第二家!短期內查詢次數過多,會讓您的信用分數雪上加霜。

- 月薪 22 倍的鐵律(DBR22):這是金管會的硬性規定。如果您名下的信貸、卡債總額已接近月薪的 22 倍,銀行絕對無法再核發新貸款。

三、 薪轉戶如何有效優化過件率?

如果您的信用狀況已經受損,或因為上述原因被退件,建議採取以下策略:

- 補強「非薪資」的財力證明:若有儲蓄險保單、股票對帳單、不動產證明,甚至是有穩定出入帳的第二個銀行帳戶,都能作為加分文件。

- 選擇對應的「融資專案」:當銀行的大門關上時,合法的融資管道通常更彈性。他們更看重您的「實際還款意願」與「職位穩定度」,而非僵化的聯徵分數。

- 尋求專業財務健檢:在下一次送件前,先釐清上次被退件的真實原因。專業顧問能協助您避開地雷,精準媒合對您最友善的放款管道。

被銀行退件不代表您的信用破產,往往只是因為「管道不對」或「資料不夠精準」。只要找對方法、避開聯徵地雷,即便是信用小白或近期增貸的上班族,依然有機會透過專業的規劃,成功取得資金,度過難關!

#薪轉貸款 #勞保貸款 #貸款被退件原因 #信用貸款條件 #快速周轉

*背景圖使用AI網路圖像生成代替