每個月都被卡債追著跑?【整合負債 vs. 債務協商】差別在哪?選錯可能毀掉信用!

2026-04-13

當您發現每個月薪水入帳,卻有超過一半以上都在支應信用卡利息、信貸月付金,甚至得靠「借新還舊」來度日時,您已經面臨嚴重的財務警訊。此時,「整合負債」與「債務協商」是兩條常見的路,但它們對信用的影響天差地遠。

今天我們就來拆解這兩者的核心差異,幫您找出最適合的「減壓」方案!

一、 整合負債:用低利貸款「包裝」高利債務

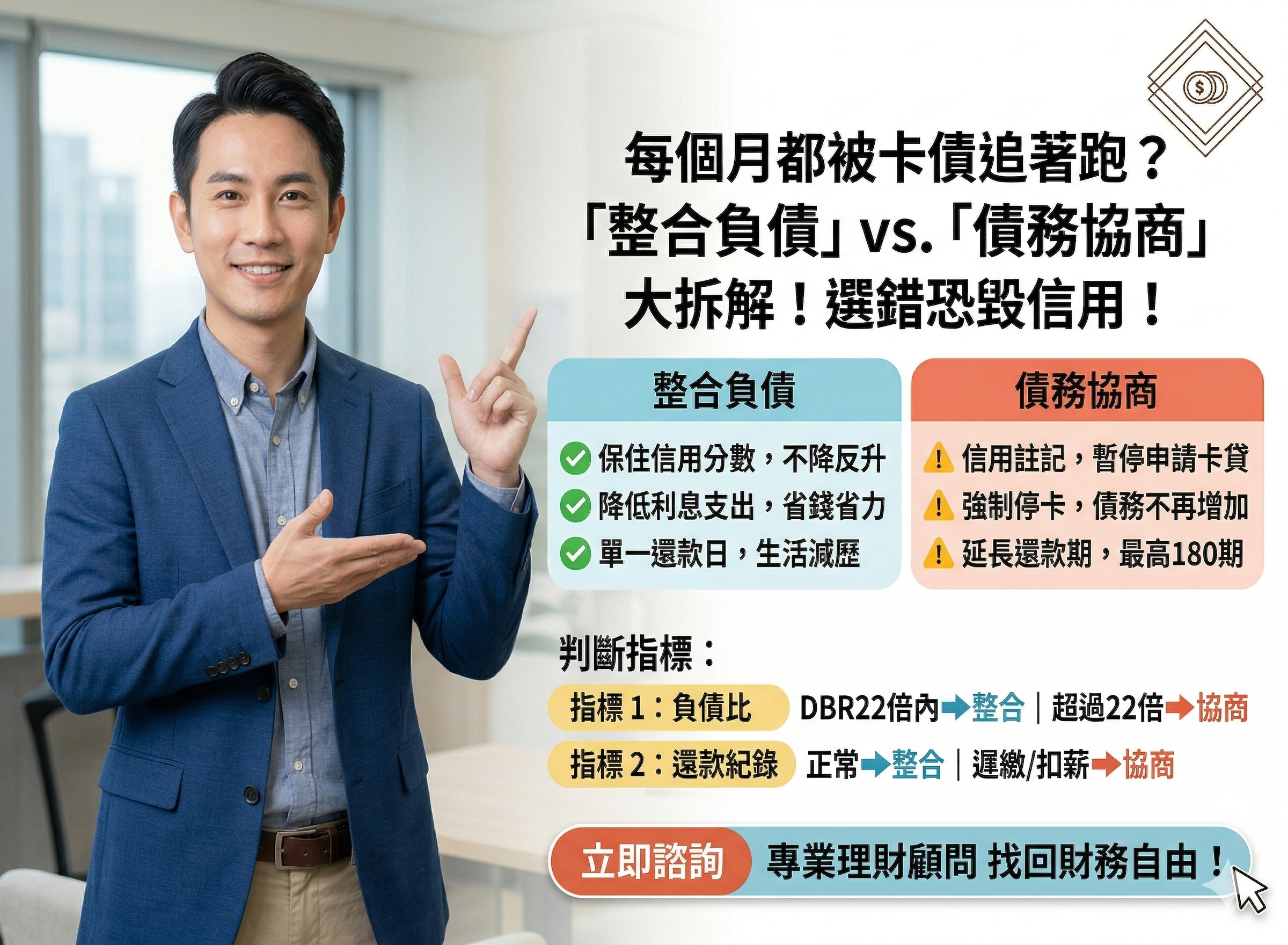

整合負債(Debt Consolidation)是指透過一筆額度較大、利率較低的貸款(如房貸、汽車貸款或大額信貸),一次清償掉名下所有高利率的信用卡循環、預借現金或多筆小額信貸。

核心關鍵因素:

- 信用分數不降反升:因為您清償了高循環利息的卡債,並將多筆債務化繁為簡,在聯徵中心的評分系統中,這屬於「正面還款行為」。

- 大幅節省利息支出:信用卡利率通常高達 15%,而整合後的利率可能僅需 3%~8%,省下的利息就是您的存款。

- 單一還款日期:不再需要記住五、六個不同的繳款日,生活壓力大幅降低。

二、 債務協商:與銀行重新談判「還款條件」

債務協商(Debt Negotiation)則是在您已經無法負擔任何貸款,甚至面臨違約時,主動找銀行談判,要求調降利率或延長還款期限(最高可達 180 期)。

核心關鍵因素:

- 信用暫時註記:一旦進入協商,聯徵中心會進行註記,期間您無法申請任何新的信用卡或貸款。

- 強制停卡:為了確保債務不再增加,銀行會強制停掉您名下所有的信用卡。

- 適合對象:負債比已遠超過 DBR22 倍,或收入已完全無法支應基本生活費的人。

三、 如何判斷哪種方案適合你?

在決定之前,請先檢視以下三個指標:

- 指標 1:負債比(DBR)

若總債務低於月薪 22 倍,優先選擇「整合負債」,保住信用。

若總債務已超過 22 倍且無擔保品,則需考慮「債務協商」。

- 指標 2:還款紀錄

若目前還維持正常繳款,只是壓力很大,應儘速辦理整合。

若已出現遲繳、強執扣薪,則可能只能走向協商。

- 指標 3:未來是否有貸款需求

若兩年內有購屋、買車計畫,絕對不能輕易辦理協商,應尋求專業管道進行債務整合。

四、 避開債務處理的常見陷阱

在處理債務時,請務必警惕以下狀況:

- 非法代辦的虛假承諾:聲稱能幫您「債務打折」卻要先收高額諮詢費。

- 隨意寄送重要證件:合法機構僅需影本審核,絕不收存摺與證件正本。

- 缺乏實體據點的諮詢:只透過 Line 溝通的機構風險極高,應選擇有合法公司登記與實體門市的單位。

債務不可怕,可怕的是「拖延」與「選錯方法」。整合負債是為了「省利」,債務協商是為了「救命」。在財務崩潰前,先冷靜盤點資產,諮詢專業的理財顧問,才能在保護信用的前提下,找回財務自由!

#整合負債推薦 #卡債整合 #債務協商後遺症 #信用評分 #降低利息

*背景圖使用AI網路圖像生成代替